決算資料って、正直つまらないですよね。数字の羅列、専門用語のオンパレード。読む気が失せるのも無理はありません。

でも、時々あるんです。一見退屈な資料の奥に、業界をひっくり返すようなとんでもない物語が隠れていることが。

今回、米国フィンテック企業SoFiの2025年第3四半期の決算資料を読んで、思わず「マジか…」と声が出ました。そこには、銀行業界の常識を根底から覆す驚きの事実が詰まっていたんです。

専門知識ゼロでも分かるように解説しますので、ぜひ最後までお付き合いください。この会社、本当にヤバいです(良い意味で)。

1. テック企業しか達成できない「40%ルール」を、銀行が余裕でクリア

突然ですが、「40%ルール」って聞いたことありますか?

これ、シリコンバレーのエリートテック企業の健全性を測る黄金の指標なんです。計算式は簡単:

売上成長率(%)+ 利益率(%)= 40%以上

この基準をクリアできれば「成長と収益性を両立できている優良企業」の証。でも、達成するのは至難の業。特に銀行のような伝統的な金融機関には不可能と言われてきました。

ところが、SoFiはどうか。

上場以来、全ての四半期で40%ルールをクリア。平均スコアはなんと58%。

これ、とんでもないことなんです。SoFiは「銀行の皮を被ったテック企業」だと自ら証明しているようなもの。伝統的な銀行の評価基準では測れない、まったく新しい生き物なんです。

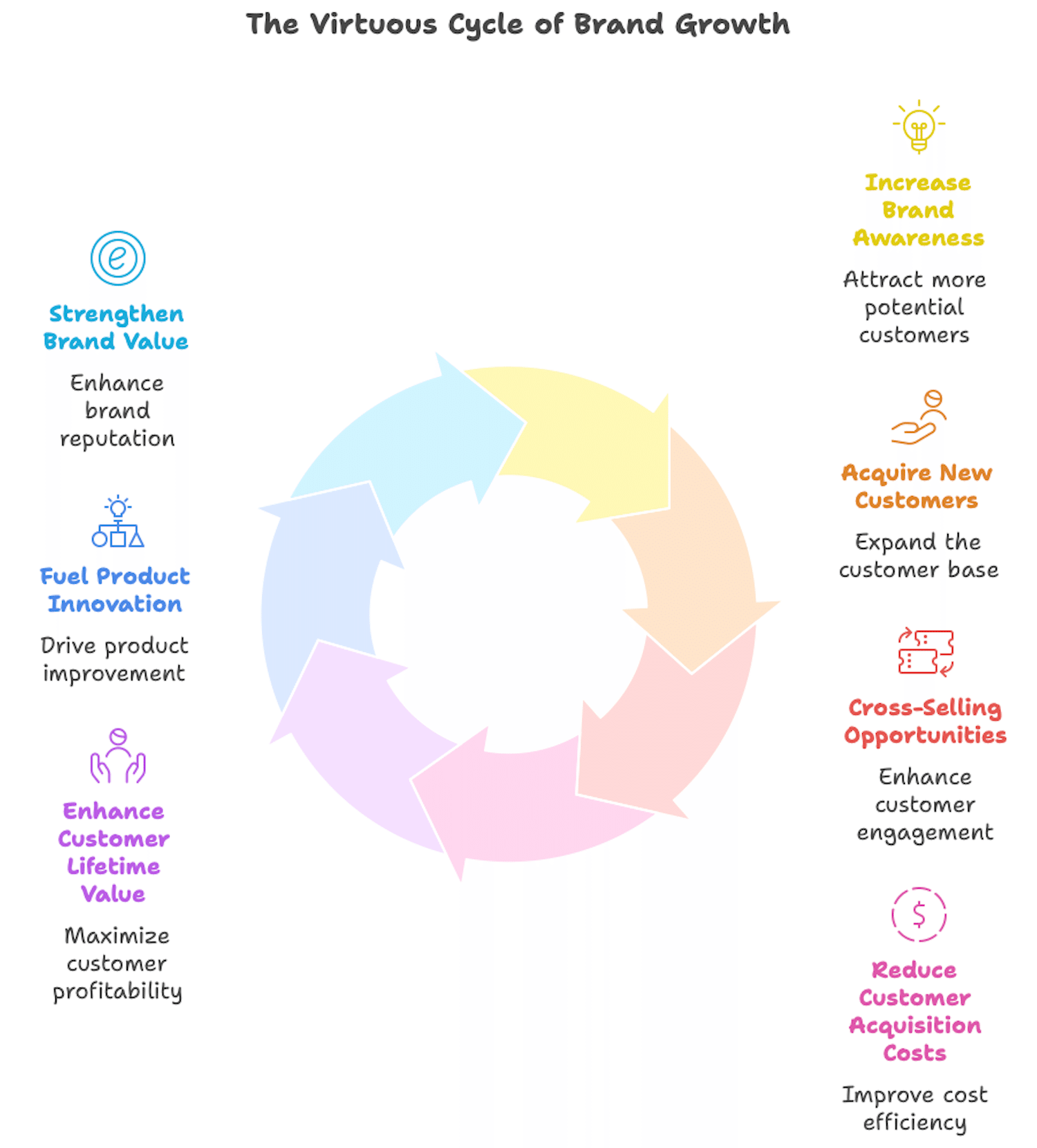

2. 顧客が勝手に増え続ける「魔法のループ」を作り上げた

SoFiの成長エンジンは「金融サービス生産性ループ(FSPL)」と呼ばれる仕組みです。難しそうな名前ですが、中身はシンプルで強力。

- ブランド認知が上がる → 新規顧客が増える

- 顧客が複数のサービスを使い始める(クロスセル)

- 顧客獲得コストが下がり、顧客生涯価値が上がる

- 浮いたお金で商品改善・イノベーションに投資

- ブランド価値がさらに上がる → 1に戻る

この好循環が回り始めたら、もう止まりません。

実際、クロスセル率は第2四半期の35%から第3四半期には40%に急上昇。顧客の10人に4人が、複数のSoFiサービスを使っているということです。

これって、Amazonが「一度使うと他で買い物できなくなる」のと同じ現象。顧客が自然とエコシステムに取り込まれていく。従来の銀行では絶対に真似できない仕組みです。

3. たった2年で作った「330億ドルの預金基盤」という奇跡

2022年、SoFiは銀行免許を取得しました。

そこから何が起きたか。

わずか2年強で、預金残高が約330億ドル(約5兆円)に到達。事業資金の90%が預金で賄えるようになったんです。

これがどれだけヤバいかというと、通常の銀行が数十年かけて構築する「安定した低コストの資金基盤」を、SoFiは2年でやってのけたということ。

その結果、年間で約6億2,700万ドル(約940億円)の資金調達コストを削減。

普通に考えて、おかしいですよね。でも本当に起きている。これが「デジタルネイティブ銀行」の威力なんです。

従来の銀行業界の常識、つまり「店舗網を広げて何十年もかけて顧客の信頼を得る」というゲームのルールそのものを、SoFiは完全に書き換えてしまいました。

4. 「銀行なのに利息で稼がない」という革命的ビジネスモデル

普通の銀行は、お金を貸して利息をもらうのがメイン収入です。でも、これには問題がある。金利が変動したら収益も上下するし、自己資本の制約も受ける。

SoFiは違います。

手数料ベースの収益が、全体の43%を占めるまで成長(2021年は26%)。しかも前年比50%増という勢い。

つまり、自分でお金を貸すリスクを負わず、テクノロジープラットフォームとして手数料を稼ぐ方向にシフトしているんです。

これ、銀行というより「金融版のAmazon」に近い。自社で在庫を抱えず、マーケットプレイスとして場所を提供して手数料を取る。資本効率が圧倒的に良いビジネスモデルです。

「金融サービス&テクノロジープラットフォーム部門」の成長率は57%。完全にテック企業の動き方をしています。

5. たった3ヶ月で90万人増加。もはやSNSアプリ並みの成長速度

とどめの数字がこれです。

2025年第3四半期だけで、90万5,000人の新規メンバーを獲得。

3ヶ月ですよ。3ヶ月で90万人。

これにより、総メンバー数は約1,264万人に。前年同期比で35%増、2021年からの年平均成長率は驚異の50%。

この速度、もう銀行じゃないですよね。完全にバイラル拡散しているソーシャルメディアアプリの動き。

SoFiのブランド力とデジタルファーストなアプローチが、いかに若い世代の心を掴んでいるかが数字に表れています。

結論:SoFiは銀行ではない。金融業界のテスラだ

今回紹介した5つのポイント、改めて振り返ってみてください。

- テック企業並みの成長性

- 自己増殖する顧客獲得システム

- 2年で築いた巨大な資金基盤

- 手数料モデルへの大転換

- SNS並みのユーザー獲得速度

これ、どう見ても従来の銀行の枠には収まりません。

SoFiがやっているのは、金融サービスとテクノロジー企業のビジネスモデルを融合させ、業界の常識を次々と破壊すること。まるで自動車業界に現れたテスラのように。

10年後、私たちのお金の管理方法は今とまったく違う姿になっているかもしれません。そして、その変革の中心にいるのは、間違いなくSoFiのような企業でしょう。

この戦い、まだ始まったばかりです。目が離せません。